Разработка системы поддержки принятия решений для управления кредитными рисками банка

Аннотация

Проанализированы основные методы управления кредитным риском и методы оценки качества кредитного портфеля коммерческого банка. По результатам исследования была спроектирована и разработана система поддержки принятия решений для управления кредитными рисками банка. Решена задача прогнозирования ссудной задолженности с применением разработанной системы и других программных продуктов. Приведены сравнительные результаты.

Ключевые слова: нейронные сети, кредитный риск, банк, мониторинг, рейтинг, ссудная задолженность05.13.18 - Математическое моделирование, численные методы и комплексы программ

Кредитный риск (риск контрагента) представляет собой риск частичной или полной неплатежеспособности заемщика, риск неуплаты заемщиком основного долга и процентов, причитающихся кредитору в установленный срок. Такой риск возникает в тех областях деятельности, где успех зависит от результатов работы заемщика, контрагента или эмитента. Поэтому управление кредитным риском сводится к выявлению причин невозможности или нежелания выполнять обязательства, а также в определении методов снижения рисков.

Управление кредитным портфелем представляет собой организацию деятельности банка при осуществлении процесса кредитования, которая направлена на предотвращение или минимизацию кредитного риска. Конечными целями кредитной организации при управлении кредитным портфелем является, во-первых, получение прибыли от активных операций, во-вторых – поддержание надежной и безопасной деятельности банка.

Кредитный риск можно разделить на риск конкретного заемщика и риск портфеля, что предполагает учет особенностей каждого вида риска в процессе управления. Управление каждым видом кредитного риска, помимо общих черт имеет и ряд специфических особенностей. Важным обстоятельством является различие целей управления. Целью управления кредитным риском индивидуального заемщика является снижение вероятности неисполнения заемщиком своих обязательств по кредитному соглашению и минимизация потерь банка в случае невозврата кредита. Цель управления риском совокупности кредитных вложений банка - поддержание на определенных уровнях показателей, характеризующих эффективность организации кредитных операций банка.

Последовательность управления кредитным риском сводится к четырем основным этапам [2]:

- Идентификация кредитного риска. Выявление факторов кредитного риска в различных операциях. Создание портфелей риска.

- Качественная и количественная оценка риска. Создание методик расчета уровня риска на основе выявления причин невозможности или нежелания возвращать заемные средства.

- Планирование риска как составная часть стратегии банка. Определение методов снижения рисков. Выбор стратегии (принятие решения о принятии риска, отказе от выдачи кредита или применении способов снижения риска).

- Контроль изменения степени кредитного риска. Создание системы процедур, направленных на поддержание запланированного уровня риска.

Дальнейшее изучение процесса управления кредитным риском в банке связано с анализом содержания конкретных этапов, составляющих этот процесс.

Осуществляя кредитные операции, банк стремится не только к их объемному росту, но и к повышению качества кредитного портфеля. Таким образом, для эффективного управления кредитным портфелем необходим его анализ по различным количественным и качественным характеристикам как в целом по банку, так и по его структурным подразделениям.

Количественный анализ предполагает изучение состава и структуры кредитного портфеля банка в динамике (за ряд лет, на квартальные даты отчетного года) по ряду количественных экономических критериев.

За количественным анализом следует анализ качества кредитного портфеля. Под качеством кредитного портфеля будем понимать комплексное определение, характеризующее эффективность формирования кредитного портфеля коммерческого банка с точки зрения доходности, степени кредитного риска (которая, в свою очередь, зависит от финансового положения заемщика, качества обслуживания долга, а также от всей имеющейся в распоряжении кредитной организации информации о любых рисках заемщика, включая сведения о внешних обязательствах заемщика, о функционировании рынка, на котором работает заемщик) и обеспеченности [6].

Основными методами оценки качества кредитного портфеля, применяемыми в международной практике являются номерная и балльная системы.

Номерная система заключается в том, что по каждой группе рисков определяется ограниченный перечень показателей, на основании которых происходит отнесение к ней каждого конкретного элемента кредитного портфеля. Номерная система строится на экспертном мнении, которое очень сложно выразить количественно. Именно это и является ее главным недостатком. Широта и возможная противоположность экспертной оценки не позволяет обеспечить единый подход к классификации элементов кредитного портфеля. Чем более субъективна данная система, тем больше ошибок будет возникать при определении качества кредитного портфеля.

Наряду с номерной системой в международной практике широкое распространение получила и балльная система оценки качества кредитного портфеля коммерческого банка. Она сводится к одному общему числовому значению, определение которого регламентировано.

Качество каждой ссуды, входящей в кредитный портфель, оценивается сначала по каждому из показателей, а затем дается сводная балльная оценка. Рейтинг качества кредитов устанавливается на основе набранных баллов.

Положительными сторонами балльной системы оценки качества кредитного портфеля являются: простота использования, быстродействие системы, малая доля субъективизма при принятии решений. К отрицательным сторонам можно отнести: плохую адаптируемость к отдельным категориям ссуд и заемщикам, недостаточный диапазон оцениваемых аспектов, сложность проверки достоверности информации, получаемой от заемщика.

На практике, учитывая все положительные и отрицательные стороны номерной и балльной систем, целесообразно использовать их сочетание, что будет являться основой более совершенной и точной системы оценки качества кредитного портфеля.

При определении качества кредитного портфеля следует исходить из совокупности критериев, оказывающих на него непосредственное влияние. Данные коэффициенты рассматриваются в динамике и в сопоставлении друг с другом и характеризуют [1]:

- качество кредитного портфеля банка;

- деловую активность и оборачиваемость;

- доходность кредитного портфеля банка.

Значимость этих критериев будет изменяться в зависимости от условий, места функционирования кредитной организации, а также целей, стратегии и особенностей функционирования, отдельных видов кредитных операций и рисков по ним. На основе данных критериев возможны комплексный анализ и оценка качества кредитного портфеля банка.

В случае, если в банке ведется детализированный управленческий учет, то дополнительно можно предложить рассчитывать коэффициенты доходности в разрезе основных кредитных продуктов, а, именно доходность: кредитов предоставленных юридическим, физическим лицам и индивидуальным предпринимателям, целевых (разовых) кредитов, кредитных линий, овердрафтов. Аналогичным образом эффективность может рассчитываться по отдельным кредитным инструментам и продуктам банка.

Для сводной оценки качества кредитного портфеля банк должен выбрать систему показателей1 и обозначить их значимость (вес в процентах). Далее по каждой группе финансовых коэффициентов рассчитывается групповой балл путем взвешивания балльных оценок показателей данной группы, причем сумма весов по каждой группе должна составлять 100 %. Групповые баллы, представляющие собой интегральные оценки групп показателей, в свою очередь, взвешиваются с учетом роли каждой группы показателей в интегральном балле, их веса в сумме также должны составлять 100 %. Расчет итогового балла можно представить в следующем виде :

,

,

где B – итоговый балл;

Pi– вес балла по i-й группе финансовых коэффициентов, или значимость отдельной группы финансовых коэффициентов в общей финансовой оценке, ΣP=100 %;

Qij– вес балла по j-му финансовому коэффициенту в i-й группе, или значимость отдельного коэффициента в соответствующей группе, ΣQij=100 %;

BFij– балльная оценка j-го финансового коэффициента, входящего в i-ую группу;

n – количество групп показателей;

k – количество финансовых коэффициентов.

Нерешенность методических проблем проведения оценки качества кредитного портфеля, отсутствие эффективной методики анализа кредитоспособности клиентов банка, высокий уровень кредитных рисков, отсутствие методики и опыта формирования кредитных досье заемщиков банка, до сих пор выступают серьезным тормозом в развитии банковской системы. В связи с этим, комплексная разработка теоретических и практических вопросов, раскрывающих содержание кредитного портфеля, методику оценки его качества и управление им является важной и актуальной проблемой, решение которой позволит обеспечить внедрение современных методов управления кредитным риском, адекватных современной экономической ситуации в России.

Предлагается создать систему управления рисками, включающую в себя организационную, аналитическую, оперативную и компьютерную поддержку. Для этого необходимо:

- разработать систему, предоставляющую возможность проведения мониторинга рисков, качественной оценки рисков и построения рейтингов объектов анализа в разрезе основных кредитных продуктов;

- разработать систему интеллектуального анализа данных, позволяющую решать задачи оценки кредитоспособности, прогнозирования финансово-экономических показателей и другие;

- организовать единое информационное пространство, обеспечивающее сквозную интеграцию компонентов системы поддержки принятия управленческих решений.

Проект

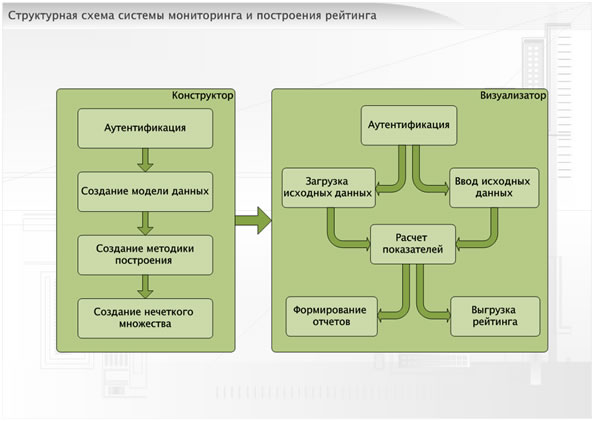

1. Объектами анализа, с которыми будет оперировать система, являются заемщик и кредитный портфель, поэтому система должна позволять проектировать методологии оценки на основе различных показателей (модуль «Конструктор»), а по значениям рассчитанных интегральных показателей строить рейтинги (модуль «Визуализатор»).

Система может включать следующие программные блоки (ПБ) (рисунок 1):

- ПБ аутентификации реализует разграничение прав доступа в системе;

- ПБ создания модели данных позволяет разработать структуру данных для дальнейшего наполнения;

- ПБ построения методики позволять разработать методический подход на основании различных показателей;

- ПБ нечеткого множества позволяет эксперту наилучшим образом трансформировать количественные оценки в качественные;

- ПБ загрузки данных реализует методы, позволяющие получить данные из различных внешних источников: электронных таблиц Excel и текстовых файлов;

- ПБ ввода данных реализует ручной ввод исходных данных по разработанной структуре;

- ПБ расчета показателей реализует последовательный расчет и сохранение значений показателей;

- ПБ формирования отчетов позволяет отображать результаты программы в графическом и табличном видах с возможностью последующей печати;

- ПБ выгрузки рейтинга реализует выгрузку рассчитанных данных в электронные таблицы Excel и другие форматы.

Рисунок 1. Структурная схема системы мониторинга и построения рейтингов

2. Одним из типов инструментальных средств ВI2-систем является интеллектуальный. Система осуществляет поиск функциональных и логических закономерностей в накопленных данных, построение моделей и правил, которые объясняют найденные закономерности и/или с определенной вероятностью прогнозируют развитие некоторых процессов. Этот класс задач решается построением систем интеллектуального анализа, реализующего методы и алгоритмы Data Mining3 [3].

В состав BI-систем включают функциональные возможности искусственного интеллекта. Именно на этом автор остановил свое внимание.

Необходимо создать интеллектуальную систему, основанную на методах нейронных сетей (НС), которая бы позволяла:

- моделировать сложные нелинейные зависимости между факторами и целевыми показателями;

- выявлять тенденции в данных (при наличии временных рядов) для построения прогнозов;

- получать содержательные результаты при относительно небольшом объеме исходной информации с возможностью последующего усовершенствования модели по мере поступления новых данных.

Основной причиной выбора НС в качестве математического аппарата для создания системы является ее большая популярность использования для решения таких прикладных задач:

- классификация (оценка кредитоспособности, обнаружение подделки кредитной карточки);

- регрессия (классификация) (оценка риска невозврата кредита, определения суммы кредита);

- регрессия (прогнозирование) (прогнозирование финансово-экономических показателей, прогнозирование курса акций и валют).

В результате проведенного обзора технологии нейронных сетей и анализа факторов, снижающих качество ее работоспособности, связанных как с этапом предварительного анализа и подготовки входного вектора данных, так и, непосредственно, с этапом нейросетевого моделирования, разработана структурная схема интеллектуальной системы анализа данных (рисунок 2), состоящая из взаимозависимых ПБ, каждый из которых с одной стороны должен выполнять свои специфические функции, а с другой – влиять на работу связанных с ним ПБ [4, 5].

Рассмотрим основные из них:

- ПБ загрузки данных реализует методы, позволяющие получить массив входных данных из различных внешних источников: загружать данные эксперимента из электронных таблиц Excel и текстовых файлов, а также файлов с результатами моделирования ранее сохраненного состояния НС;

- ПБ предобработки данных эксперимента реализует алгоритмы, отвечающие за нормировку и формирование выборок (обучающей и тестовой);

- ПБ настройки НС отвечает за функционирование сети, ее архитектуру, а также содержит параметры обучения;

- ПБ обучения реализует алгоритмы обучения и обеспечивает на основе данных, поступающих из блока настройки моделирования НС, расчет таких характеристик процесса, как ошибка обучения, ошибка обобщения (валидации);

- ПБ применения производит расчет результирующих характеристик и погрешностей моделирования, как средние/максимальные значения абсолютной и относительной ошибки предсказания, классификации и т.д.;

- ПБ визуализации производит графическое отображение процесса обучения, диаграммы применения НС, графика функции активации нейрона, а также сообщения текстовой поддержки пользователя;

- ПБ сохранения результатов моделирования обеспечивает возможность сохранения текущего состояния НС в файл.

Рисунок 2. Структурная схема интеллектуальной системы анализа данных

3. Для создания единого информационного пространства выбраны продукты Microsoft [7]:

- Microsoft SQL Server 2008 Express Edition with Advanced Services (разработка и управление базой данных);

- Visual Studio 2008 Express Edition (разработка клиентских приложений).

Microsoft SQL Server 2008 Express Edition with Advanced Services – это бесплатная редакция, которая имеет ряд ограничений для крупных проектов, но поддерживающая функции профессиональных СУБД:

- ядро базы данных SQL Server: создание, хранение, обновление и извлечение данных;

- среда SQL Server Management Studio Basic: визуальное средство для создания, редактирования и управления базами данных;

- полнотекстовый поиск: мощное, высокоскоростное ядро для поиска данных в больших объемах текста;

- службы отчетов (Reporting Services): встроенное создание отчетов и среда их конструирования.

Выбор Visual Studio 2008 Express Edition обусловлен следующими факторами [8]:

- тесная интеграция с Microsoft SQL Server 2008;

- наличие объектно-ориентированного языка высокого уровня (C# 3.5);

- наличие эффективной визуальной среды разработки, позволяющей в короткие сроки разрабатывать программное обеспечение;

- наличие современных технологий, позволяющих с легкостью решать поставленные задачи работы с данными;

- бесплатное применение среды разработки.

Решение

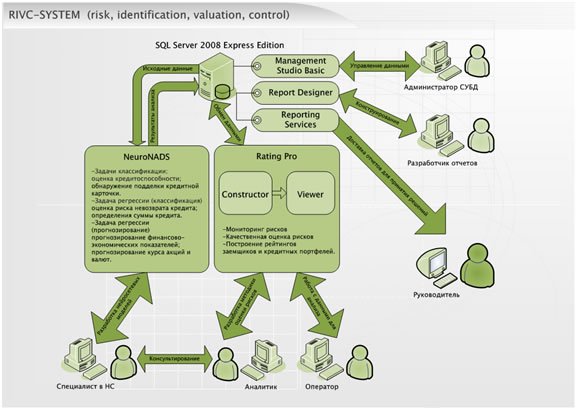

На основании проведенного анализа методов управления и оценки кредитного риска, разработанных проектов, создана система поддержки принятия решений RIVC-SYSTEM, реализующая основные ключевые этапы в управлении кредитным риском (рисунок 3): идентификация, оценка, контроль.

Рисунок 3. Система поддержки принятия управленческих решений RIVC-SYSTEM

Разработанная система мониторинга и построения рейтингов, под названием Rating PRO позволяет:

1) в удобной форме осуществлять ввод исходной информации;

2) выполнять расчет итоговых показателей, необходимых для качественной оценки риска;

3) значительно экономить информационные ресурсы на технических средствах за счет исключения дублирования данных;

4) обеспечить санкционированный доступ к необходимой информации;

5) сократить сроки оценки риска;

6) производить постоянный мониторинг риска.

Основным преимуществом системы является возможность конструирования методики оценки риска. Трудностью использования системы является выбор коэффициентов и субъективность значимости интегрального показателя.

Разработанная система интеллектуального анализа данных NeuroNADS4 реализует следующий необходимый функционал:

- возможность ввода данных из различных источников, включение вычисляемых столбцов;

- создание архитектуры НС (ограничение только по вычислительным ресурсам);

- нормализация входов и выходов НС;

- выделение обучаемого и тестируемого множеств;

- выбор функции активации нейрона;

- необходимый набор параметров обучения;

- визуализация обучения;

- описание нейросистемы;

- графическое и числовое представление полученных результатов;

- сохранение конфигурации нейросистемы и использование ее в дальнейшем.

Нейронные сети являются очень мощным инструментом, применяемым в решение различных задач. Плюсом нейросетей является объективность при принятии решения. Недостатком является сложность использования.

Бесплатное применение в качестве СУБД SQL Server 2008 Express позволило построить клиент-серверную архитектуру со всеми ее преимуществами, а включенные возможности Advanced Services - конструировать и доставлять отчеты конечным пользователям.

RIVC-SYSTEM может быть развернута как внутренняя система управления кредитным риском соответствующего департамента, так и как составная часть единой системы поддержки принятия управленческих решений банка.

Ввод в эксплуатацию системы RIVC-SYSTEM подвержен определенным рискам, среди которых могут быть: ориентация на MS Excel, неприятие системы пользователями, переоценка возможностей системы, переоценка возможностей пользователей.

Прогнозирование ссудной задолженности

Для тестирования разработанной системы RIVC-SYSTEM проведем прогноз ссудной задолженности по реальным данным одного из банка и сравним результаты с другими способами прогнозирования. В качестве исходных данных для прогнозирования возьмем временные ряды, содержащие изменения значений ссудной задолженности (срочной и просроченной по физическим и юридическим лицам, свыше 90 дней по физическим лицам) с 01.01.2007 по 01.07.2009 с интервалом 1 квартал (итого 11 наблюдений). Сделаем прогноз на 01.10.2009 и 01.01.2010.

Для проведения прогноза будем использовать следующее программное обеспечение и методы:

- NeuroNADS. Искусственных нейронные сети.

- Statistica 8. Automated Neural Network5. Искусственные нейронные сети.

- Microsoft Sql Server Analysis Services 2008. Microsoft Time Series6 Авторегрессионное интегрированное скользящее среднее.

- Microsoft Excel 2007. Функция «Тенденция»7. Метод наименьших квадратов.

Для оценки качества способа прогнозирования рассчитаем итоговое значение путем взвешивания количества раз, в которых способ оказался лучшим, с учетом роли следующих критериев: точность предсказания (первого, второго значения, средняя) – 0.2, тенденция – 0.3, знак – 0.4. В качестве дополнительных критериев введем время, потраченное на прогнозирование – 0.1 и доступность использования – 0.1. Результаты прогноза и рейтинг способов прогнозирования представлены на рисунке 4.

Рисунок 4. Результаты прогнозирования

Выводы. Лучшей по итогам прогнозирования временных рядов оказалась интеллектуальная система NeuroNADS. Прогнозные значения будем использовать в системе RatingPro при расчете показателей качества кредитного портфеля. В целом прогноз с применением NeuroNADS можно считать успешным, при таком небольшом объеме исходных данных (таблица 1). Полученные результаты говорят о хороших возможностях технологии нейронных сетей и о необходимости проведения таких исследований для банковского сектора в условиях неопределенности. В перспективе возможно на базе RIVC-SYSTEM создание адаптивной автоматической системы прогнозирования и оценки риска.

Таблица 1. Точность прогноза по временным рядам ссудной задолженности (в %)

Дата |

Срочная ЮЛ |

Срочная ФЛ |

Просроченная ЮЛ |

Просроченная ФЛ |

Свыше 90 дней |

|

01.10.2009 |

3 |

362 |

54 |

27 |

39 |

|

01.01.2010 |

152 |

11 |

2 |

8 |

88 |

|

Средняя ошибка |

77 |

187 |

28 |

18 |

64 |

Заключение

Внедрение системы RIVC-SYSTEM позволит улучшить качество кредитного портфеля, финансовое состояние и надежность банка.

На основании полученных данных от системы возможно принимать обоснованные управленческие решения:

- выработка рекомендаций по изменению процедур кредитования;

- выработка рекомендаций по изменению процентной ставки;

- внесение изменений в нормативно-документарную базу, обучение кредитующих сотрудников работе с клиентом по недопущению выхода на просрочку;

- при выявлении случаев мошенничества – инициация обращения в соответствующие службы;

- инициация передачи дел в коллекторские агенства;

- включение в повестку дня уполномоченных органов банка предложения о приостановке кредитования;

- рекомендации по изменению продаваемого продуктового ряда в регионе;

- инициация проведения служебных проверок

Список использованных источников

- 1.Бражников А. С., Малеева А. В. Методы оценки качества кредитного портфеля коммерческого банка. Сборник научных трудов СевКавГТУ. Серия «Экономика». 2008, № 8.

2.Письменная Н.Е., Кузнецова А.В. Методы управления кредитным риском в рыночных условиях. Вестник СевКавГТУ. Серия «Экономика». № 3 (11), 2003

3.Пучков Е.В. Методы и системы поддержки принятия управленческих решений. Деловой аналитический журнал «Ваш Капитал Юг», 2008, №6-7.

4.Пучков Е.В. Разработка среды моделирования искусственных нейронных сетей. Решение задачи прогнозирования временного ряда. Научно-технический журнал «Вестник Ростовского государственного университета путей сообщения», 2009, №2

5.Пучков Е.В. Применение градиентных методов оптимизации для обучения искусственных нейронных сетей на примере задачи прогнозирования временного ряда. Нечеткие системы и мягкие вычисления: сборник научных статей, 2009, том 1.

6.Тоцкий М.Н. Методологические основы управления кредитным риском в коммерческом банке. Финансы, 2008.

7.http://www.microsoft.com/sqlserver/2008/ru/ru/express.aspx

8.http://www.microsoft.com/rus/express/default.aspx

1 Была проанализирована и выбрана система из 26 показателей, объединенных в 7 группах

2 Business Intelligence (инструментальные средства бизнес-интеллекта-BI) — это программное обеспечение, которое дает возможность пользователям наблюдать и использовать большие объемы сложных данных.

3 Data Mining (интеллектуальный анализ данных) — выявление скрытых закономерностей или взаимосвязей между переменными в больших массивах необработанных данных. Подразделяется на задачи классификации, моделирования и прогнозирования и другие.

4 Скачать можно на сайте www.i-intellect.ru

5STATISTICA Automated Neural Networks (Автоматические нейронные сети) – это высокоэффективное и легкое в использовании приложение, созданное не основе продвинутых технологий и алгоритмов построения и использования моделей нейронных сетей.

6Алгоритм временных рядов (Майкрософт) - сочетание анализа ARIMA и деревьев принятия решений линейной регрессии для анализа данных, связанных со временем. Закономерности, которые выявляются этим алгоритмом, могут быть использованы для прогнозирования будущих периодов.

7 Функция ТЕНДЕНЦИЯ возвращает значения в соответствии с линейным трендом. Аппроксимирует прямой линией (по методу наименьших квадратов).