Формирование систем управления продажами в российских предпринимательских компаниях

Аннотация

Дата поступления статьи: 19.12.2013Целью настоящей работы является изучение количественных показателей распространенности описанных ранее реализаций функций СУП и типов СУП на ряде современных российских рынков, а также проведение анализа механизмов формирования различных типов СУП.

Ключевые слова: Механизм формирования; идентифицированные типы систем управления продажами, классификация типов систем управления продажами; эффективнось функционирования.

08.00.05 - Экономика и управление народным хозяйством (по отраслям и сферам деятельности)

На насыщенных товарами рынках эффективная работа системы управления продажами (СУП) в значительной степени определяет достижение успеха предпринимательскими компаниями [1]. Современные СУП строятся на основе комплекса функций управления, охватывающих несколько функциональных областей деятельности компании [2, 3]. Разработанная нами ранее классификация используемых современными российскими предпринимательскими компаниями систем управления продажами основана на изучении функций СУП и предполагает проведение анализа вариантов реализации каждой из функций [4 - 7].

Продолжение данного направления исследований включает в себя изучение следующих вопросов:

- степени распространенности каждого из идентифицированных типов СУП на современных российских рынках;

- механизмов формирования используемых на современном российском рынке СУП.

Целью настоящей работы является изучение количественных показателей распространенности описанных ранее реализаций функций СУП и типов СУП на ряде современных российских рынков, а также проведение анализа механизмов формирования различных типов СУП. При проведении исследования проверялась достоверность перечисленных ниже гипотез.

Гипотеза 1: в системах управления продажами работающих на насыщенных товарами рынках российских предпринимательских компаний (малой и средней величины) преимущественно используются упрощенные варианты реализации функций системы управления продажами, которые формируют несовершенные типы систем управления продажами.

Гипотеза 2: Руководители и владельцы предпринимательских компаний небольшого и среднего размера понимают существенную важность эффективного функционирования отдела продажи для достижения компанией успеха на рынке.

Гипотеза 3: Руководители и владельцы предпринимательских компаний небольшого и среднего размера наиболее значимой функцией управления продажами считают функцию контроля деятельности менеджеров по продаже.

Гипотеза 4: Руководители и владельцы предпринимательских компаний небольшого и среднего размера чаще всего организуют функции управления продажами на основании копирования существующих на рынке примеров и своего опыта.

Гипотеза 5: Руководители и владельцы предпринимательских компаний небольшого и среднего размера считают, что одна из основных целей проводимых тренингов - получение торговым персоналом информации о том, как он должен организовать свою работу на рынке.

Методы исследования

Исследование включило в себя экспертный опрос (ЭО) и два анкетных опроса (АО-1 и АО-2). В АО-1 изучалась функциональная структура используемых на изучаемых рынках типов СУП и производилась оценка частоты встречаемости каждого из вариантов реализации каждой функции (СУП). Параллельно оценивалась частота встречаемости каждого типа СУП на изучаемых рынках. В качестве респондентов (60 человек) в АО-1 приняли участие сотрудники отделов продажи работающих на рынках оптовой продажи строительных материалов, канцелярских принадлежностей, товаров для дома, автозапчастей предпринимательских компаний с численностью персонала отдела продажи от 8 до 30 человек. Респондентам предлагалось оценить при помощи системы рангов (1-4) степень использования в компаниях, в которых они работают, каждого из вариантов реализации каждой из 8 изученных функций СУП.

В ЭО в качестве экспертов (5 человек) выступили имеющие большой опыт работы в отечественном и международном бизнесе специалисты по управлению продажами. На основании мнений экспертов была разработана анкета для проведения АО-2.

В качестве респондентов в АО-2 (46 человек) выступили директора и руководители отделов продаж компаний, аналогичных компаниям, изученным при проведении АО-1.

Структура использованной при проведении АО-2 анкеты позволяла решить две основные задачи:

1. Идентифицировать тип СУП в компании каждого респондента.

2. Получить от респондента информацию следующего характера:

- мнение респондента о важности эффективного функционирования отдела продажи для достижения компанией успеха на рынке;

- мнение респондента о важности различных функций СУП;

- основные источники информации, используемые респондентами при формировании СУП в своих компаниях;

- основные цели обучения торгового персонала, преследуемые руководителями при организации тренингов.

Для решения задачи 1 респондентам (сотрудникам компаний) предлагалось оценить при помощи системы рангов (1-4) степень использования в компаниях, в которых они работают, каждого из включенных в анкету вариантов реализации каждой из 8 изученных функций СУП.

Для решения каждого из четырех компонентов задачи 2 респондентам также предлагалось использовать систему рангов, при этом количество рангов (1-6, 1-8 и 1-4) зависело от количества (предложенных экспертами) вариантов ответа на каждый предложенный респондентам вопрос.

Результаты АО-1 и АО-2 обрабатывались при помощи функций MS Excel.

Результаты и обсуждение

В проведенных нами ранее экспертных опросах продемонстрировано существование на российском рынке следующих основных типов систем управления продажами:

- Стихийно-интуитивный тип (основан на хаотичной реализации различных элементов системы управления продажами; использование внедряемых элементов часто происходит в течение непродолжительного промежутка времени (после чего от них отказываются), при этом реальная система управления продажами отсутствует).

- «Сорокино гнездо» (система управления продажами сформирована из более-менее стабильных элементов, часто представляющих собой существенно искаженные элементы «цивилизованных» систем). Реальный коммерческий смысл этих элементов в их «нативном» виде чаще всего непонятен руководителям, создающим подобные системы и управляющим ими.

- Системно-стихийный тип (основан на использовании неполного набора вполне реальных элементов цивилизованной системы управления продажами; часть этих элементов представлена в искаженном виде — по сравнению с «нативными» элементами). В целом данный тип системы выгодно отличается от «сорокина гнезда», хотя, искажение в реализации ряда элементов, а также отсутствие целостности всей системы, существенно ограничивает ее эффективность.

- Структурно-технологический тип (самый эффективный вариант системы управления продажами, представляющий собой полноценный комплекс элементов, реализованных в их «нативном», а также в хорошо продуманном виде).

При проведении АО-1 респондентам предлагалась для заполнения таблица, включившая в себя 8 основных функций систем управления продажами и описание четырех вариантов реализации каждой из этих функций. Респонденты должны были проранжировать степень полноты и точности, с которой каждое из описаний характеризует реализацию каждой конкретной функции в компании, в которой работает респондент.

В результате были получены ранговые оценки степени использования каждого варианта реализации каждой функции СУП в компаниях, в которых работают респонденты. Вывод о принадлежности СУП каждой изученной компании к конкретному типу (СУП) формулировался на основании анализа степени доминирования в оценке респондента получивших ранг 1 вариантов реализации функций СУП. В Таблице 1 представлено распределение количеств доминирующих оценок в полученных от респондентов данных. Число принадлежащих к какому-то доминирующему типу оценок используемых в конкретной СУП вариантов реализации функций колебалось от 5 до 8. При этом указанное доминирование обнаружено в 52 случаях из 60 (≈87%).

Таблица 1. Количество респондентов, выделивших разное число доминирующих вариантов реализации функций СУП (АО-1).

|

|

Максимальное количество функций СУП, отнесенное респондентом к доминирующему типу СУП конкретной компании |

|||||

|

3 |

4 |

5 |

6 |

7 |

8 |

|

|

Количество респондентов |

2 |

6 |

13 |

12 |

16 |

11 |

Результаты обработки оценок респондентов, характеризующих принадлежность реализаций каждой функции СУП к определенным типам СУП, приведены в таблице 2. Использовались следующие обозначения:

- Ст-И – стихийно-интуитивный тип СУП;

- СГ - тип СУП «сорокино гнездо»;

- С-Ст - системно-стихийный тип СУП;

- Ст-Т - структурно-технологический тип СУП.

Таблица 2. Частота встречаемости различных типов СУП на изучаемых рынках (на основании мнений каждого респондента о частоте встречаемости различных вариантов реализации функций СУП).

|

Функция системы управления продажами |

Вариант реализации функции управления продажами |

Типы СУП |

Доля варианта реализации в функции, при опросе |

|

Ф1. |

Ф11 |

Ст-И |

38,3% |

|

Ф12 |

СГ |

25,0% |

|

|

Ф13 |

С-Ст |

18,3% |

|

|

Ф14 |

Ст-Т |

18,3% |

|

|

Ф2. |

Ф21 |

Ст-И |

30,0% |

|

Ф22 |

СГ |

35,0% |

|

|

Ф23 |

С-Ст |

20,0% |

|

|

Ф24 |

Ст-Т |

15,0% |

|

|

Ф3. |

Ф31 |

Ст-И |

36,7% |

|

Ф32 |

СГ |

28,3% |

|

|

Ф33 |

С-Ст |

23,3% |

|

|

Ф34 |

Ст-Т |

11,7% |

|

|

Ф4. |

Ф41 |

Ст-И |

38,3% |

|

Ф42 |

СГ |

25,0% |

|

|

Ф43 |

С-Ст |

23,3% |

|

|

Ф44 |

Ст-Т |

13,3% |

|

|

Ф5. |

Ф51 |

Ст-И |

13,3% |

|

Ф52 |

СГ |

18,3% |

|

|

Ф53 |

С-Ст |

51,7% |

|

|

Ф54 |

Ст-Т |

16,7% |

|

|

Ф6. |

Ф61 |

Ст-И |

31,7% |

|

Ф62 |

СГ |

25,0% |

|

|

Ф63 |

С-Ст |

28,3% |

|

|

Ф64 |

Ст-Т |

15,0% |

|

|

Ф7. |

Ф71 |

Ст-И |

33,3% |

|

Ф72 |

СГ |

25,0% |

|

|

Ф73 |

С-Ст |

28,3% |

|

|

Ф74 |

Ст-Т |

13,3% |

|

|

Ф8. |

Ф81 |

Ст-И |

31,7% |

|

Ф82 |

СГ |

26,7% |

|

|

Ф83 |

С-Ст |

25,0% |

|

|

Ф84 |

Ст-Т |

16,7% |

На основании анализа ранее опубликованных нами мнений экспертов относительно использования в различных типах СУП реализаций каждой из функций СУП [1] в таблицу 2 была внесена повторяющаяся нумерация реализаций функций СУП. Таким образом, все варианты реализации функций СУП, имеющие в нумерации цифру "1" на последней позиции (Ф11, Ф21, Ф31 и т.п.), относятся к стихийно-интуитивному типу. Аналогично, все варианты реализации функций СУП, имеющие на этой позиции цифру "2", были отнесены к типу "сорокино гнездо", все варианты реализации функций СУП, имеющие на этой позиции цифру "3", - к системно-стихийному типу, все варианты реализации функций СУП, имеющие на этой позиции цифру "4", - к структурно-технологическому типу СУП. Нами было использовано допущение о возможности идентификации типа СУП в случае доминировании в составе реальной СУП вариантов реализаций, имеющих какой-то один номер (то есть, цифру на последней позиции). Это позволило сделать вывод о различных уровнях организации описанных респондентами СУП - с точки зрения использования современных технологий управления. Вероятно, самый низкий уровень организации имеет стихийно-интуитивный тип, наиболее высокий – структурно-технологический тип. Это допущение использовано при формировании таблицы 2, в которой представлены частоты встречаемости каждого из выделенных нами типов СУП (на основании анализа количества реализаций каждой из функций СУП, обозначенного экспертами).

Анализ ответов респондентов продемонстрировал использование перечисленных ниже реализаций функций СУП в компаниях, в которых работают респонденты:

- Ф1 - преобладает реализация Ф11 стихийно-интуитивного типа СУП (38%);

- Ф2 - преобладает реализация типа СУП "сорокино гнездо" Ф22 (35%);

- Ф3 и Ф4 - реализации Ф31 (37%) и Ф41 (38%), соответственно, стихийно-интуитивного типа СУП;

- Ф5 - реализация Ф53 (52%) системно-стихийного типа СУП;

- Ф6, Ф7 и Ф8 - реализации Ф61 (32%), Ф71 (33%) и Ф81 (32%), соответственно, стихийно-интуитивного типа.

Таким образом, в изученных предпринимательских компаниях наиболее цивилизованно выглядит функция Ф5 ("Контроль выполнения планового задания менеджерами по продаже").

Таким образом, респонденты подтвердили достоверность гипотезы 1, предполагающей доминирование на изучаемых рынках упрощенных вариантов реализации функций СУП.

Наряду с описанием частоты встречаемости различных реализаций функций СУП, в цели данной статьи также было включено определение количественных показателей распространенности различных типов СУП на изучаемых рынках. При обработке результатов АО-1 для определения частоты встречаемости типов СУП на изученных рынках использовалась следующая последовательность действий:

- Вначале выполнялась идентификация типов СУП в каждой из компаний, в которых работают респонденты (по оценкам респондентов, характеризующих использование той или иной реализации функций СУП).

- Затем производился подсчет частоты встречаемости каждого типа СУП в группе изученных компаний.

Параллельно проводился анализ функциональной структуры смешанных типов СУП.

Результаты обработки представлены в таблицах 3 и 4.

Таблица 3. Частота встречаемости каждого типа СУП в группе изученных компаний.

|

Типы СПУ |

Количество типов СУП, выделенных респондентами |

Доля |

|

Стихийно-интуитивный |

22 |

36,7% |

|

Сорокино гнездо |

10 |

16,7% |

|

Системно-стихийный |

12 |

20,0% |

|

Структурно-технологический |

8 |

13,3% |

|

Смешанный тип |

8 |

13,3% |

|

ИТОГО: |

60 |

100,0% |

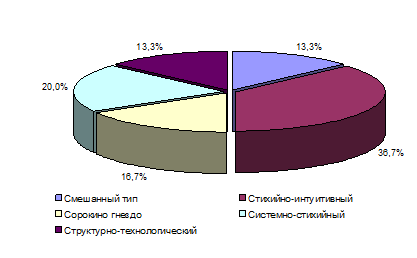

Результаты проведенного анализа показали, что, по мнению респондентов, частота использования типов СУП, сформированных на основе использования упрощенных реализаций функций СУП, на изученных рынках достигает 53,4% (в 36,7% компаний доминирует стихийно-интуитивный тип, в 16,7% - тип «сорокино гнездо»). Частота использования типов СУП, функциональная структура которых включает эффективные варианты реализации функций, достигает 33,3% (в 20% компаний доминирующим типом СУП является системно-стихийный тип и в 13,3% - структурно-технологический). Типы СУП, используемые 13,3% компаний, были идентифицированы респондентами, как смешанные (рисунок 1). Смешанный тип предполагает использование для реализации функций управления продажами до трех типов СУП, т.е. при смешанном типе ни один из типов СУП не является доминирующим. Исследование структуры смешанного типа показало, что в 70,2% компаний, использующих этот тип, преобладают неэффективные варианты реализации функций СУП.

Рисунок 1. Частота встречаемости типов СУП на изученных рынках.

Таким образом, респонденты подтвердили достоверность гипотезы 1 в части доминирования на изучаемых рынках несовершенных типов СУП.

Постараемся оценить идентифицированные нами типы СУП с точки зрения уровня их цивилизованности, который определяется степенью использования в функциональной структуре каждого из них современных технологий управления, набора персонала, анализа рынка и пр. Мы полагаем, что первые два типа СУП (стихийно-интуитивный и «сорокино гнездо») можно достаточно обоснованно отнести к низкоуровневым типам СУП, а вторые два (системно-стихийный и структурно-технологический) – к цивилизованным (высокоуровневым). На основании этого подхода можно оценить мнения респондентов относительно степени принадлежности СУП российских компаний к цивилизованным системам управления продажами следующим образом: если количество СУП первых двух (первого и второго) типов в таблице 2, определенных каждым респондентом, больше, либо равно количеству СУП вторых двух (третьего и четвертого) типов, то эксперт относит СУП российских компаний к "мало цивилизованному типу"; в противном случае тип СУП – "цивилизованный".

Результаты оценки частоты использования типов СУП с различной степенью цивилизованности (сформулированные на основании мнений респондентов) представлены в таблице 4.

Таблица 4. Оценка уровня СУП изученных компаний.

|

Типы СУП: |

Количество компаний |

Доля |

|

«Мало цивилизованные» |

39 |

65% |

|

«Цивилизованные» |

21 |

35% |

Таким образом, по мнению респондентов, в 65% российских компаний СУП относится к низкоуровневому типу, а в 35% - к высокоуровневому.

В АО-2 было получено сходное распределение частоты встречаемости различных типов СУП (во второй группе респондентов - руководителей отделов продажи и директоров компаний).

Одной из потенциальных причин низкого уровня организации используемых в современных российских компаниях типов СУП может быть невысокий уровень важности данного элемента для достижения компанией успеха на рынке (с точки зрения руководителей и владельцев компаний). Этот вопрос (наряду с другими включенными в анкету упомянутыми выше вопросами) был изучен при проведении АО-2. Полученные результаты представлены в таблице 5.

Таблица 5. Уровень важности построения современной СУП по сравнению с другими путями достижения компанией коммерческого успеха

|

Направления работыпо построению современной СУП |

СУП |

|||

|

«Цивилизованные» |

«Мало цивилизованные» |

|||

|

весовой коэффициент |

порядок степени важности(наименьшее значение ранга степени важности соответствует максимальной важности направления работы) |

весовой коэффициент |

порядок степени важности |

|

|

Построение эффективной системы управления продажами |

0,096 |

1 |

0,227 |

3 |

|

Укрепление контактов с основными клиентами |

0,167 |

2 |

0,302 |

5 |

|

Набор в отдел продажи опытных, энергичных сотрудников |

0,225 |

3 |

0,100 |

1 |

|

Налаживание личных контактов с ключевыми фигурами в конкретной области бизнеса |

0,229 |

4 |

0,233 |

4 |

|

Поддержание низкого уровня цен на отпускаемую продукцию |

0,283 |

5 |

0,138 |

2 |

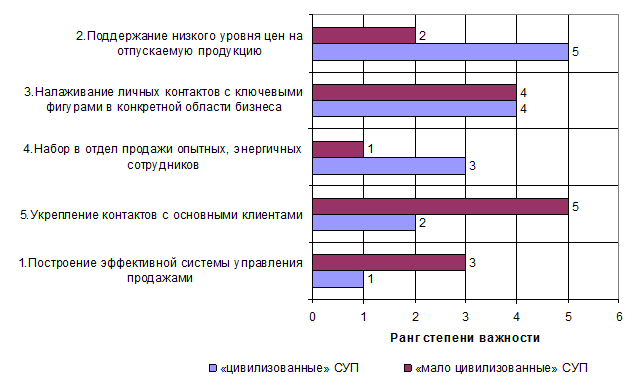

Анализ ответов респондентов продемонстрировал два основных используемых руководителями предпринимательского бизнеса (респондентами) подхода к оценке важности различных путей к достижению коммерческого успеха. Первый подход в большей степени характерен для компаний, использующих СУП "цивилизованного" типа (системно-стихийный и структурно-технологический типы). Как видно из представленных в таблице 5 данных, среди предложенных респондентам видов направленных на достижение коммерческого успеха путей представители "цивилизованных" типов СУП на первое место ставят "Построение эффективной системы управления продажами", на второе - "Укрепление контактов с основными клиентами". При этом опция "Поддержание низкого уровня цен на отпускаемую продукцию" имеет для них самый низкий приоритет (среди других опций, находящихся в предложенном респондентам списке). Эти же результаты в графическом виде с использованием ранговых оценок представлены на рисунке 2.

Рисунок 2. Степень важности направлений работ (ранжирование степени важности, наименьшее значение ранга степени важности соответствует максимальной важности направления работы)

Представители "мало цивилизованных" типов СУП на первое место ставят "Набор в отдел продажи опытных, энергичных сотрудников", на второе - "Поддержание низкого уровня цен на отпускаемую продукцию".

Таким образом, зафиксированы существенные различия в приоритетах руководителей предпринимательских компаний, на основе которых они выбирают оптимальные пути достижения коммерческого успеха на рынке. Можно сказать, что Гипотеза 2 подтверждена лишь частично - существенная важность построения эффективной системы управления продажами подтверждена только руководителями, использующими "цивилизованные" типы СУП. В то же время, использующие "мало цивилизованные" типы СУП руководители, вероятно, понимают важность успешной реализации своей продукции (как раздела работы компании), но полагают, что этот вопрос должен быть практически самостоятельно решен "опытными, энергичными сотрудниками", которые должны быть набраны в отдел продажи.

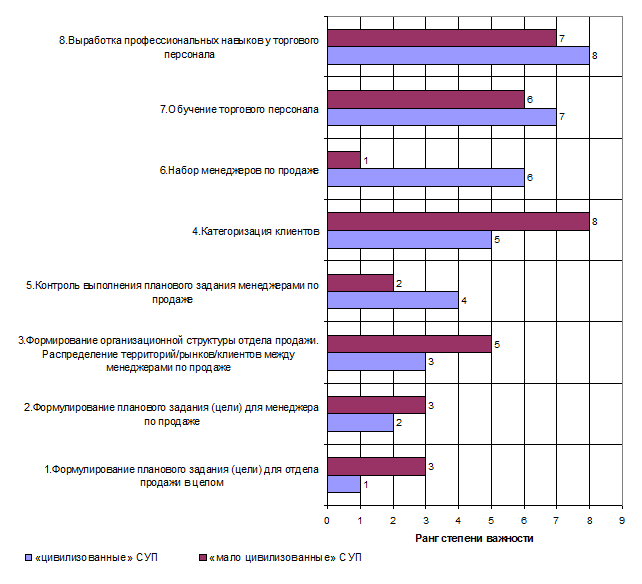

В проведенных нами ранее исследованиях было обнаружено, что в компаниях, использующих каждый из существующих четырех типов СУП, функция контроля деятельности менеджеров по продаже чаще всего представлена в достаточно цивилизованном варианте. В то же время, полученные в настоящем исследовании результаты не подтверждают высказанную нами гипотезу (Гипотеза 3) о первостепенной важности функции контроля (с точки зрения руководителей предпринимательских компаний). Эти результаты представлены на рисунке 3.

Рисунок 3. Степень важности функций СУП (по мнению респондентов)

Контроль находится на четвертом месте по степени важности у руководителей компаний, эксплуатирующих "цивилизованные" типы СУП, и на втором у руководителей, использующих "мало цивилизованные" типы СУП. Таким образом, Гипотеза 3 не подтвердилась. В то же время, обращает на себя внимание тот факт, что эксплуатирующие "цивилизованные" типы СУП руководители наиболее приоритетным считают формулирование плановых заданий, а использующие "мало цивилизованные" типы СУП их коллеги ставят на первое место по важности набор менеджеров по продаже, а контроль их деятельности - уже на второе место. То есть, имеет место определенная приоритетность функции контроля с точки зрения эксплуатирующих "мало цивилизованные" типы СУП руководителей.

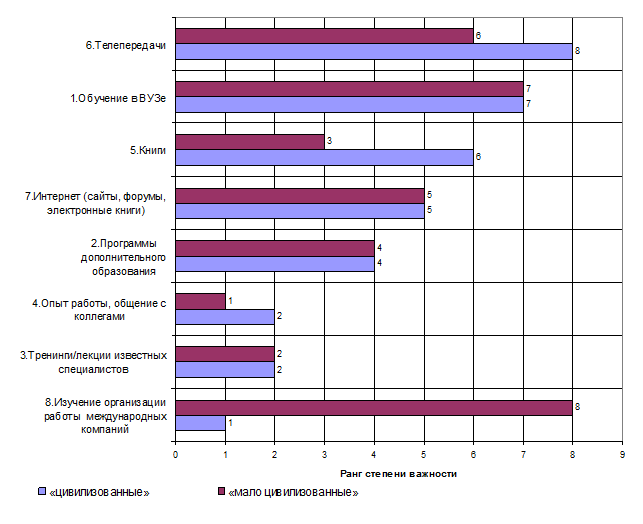

Системы управления предпринимательским бизнесом (в целом) могут создаваться как целенаправленно, на основе проектирования [8], так и в стихийном порядке, на основе самопроизвольно сформировавшихся представлений руководителей и владельцев компаний, использующих метод проб и ошибок. Как мы указывали выше, использование не самых совершенных типов СУП (как, впрочем, и других компонентов системы управления компанией) может быть следствием непонимания руководителями механизмов функционирования эффективных систем управления, основанных на использовании высокоуровневых вариантов реализации составляющих эти системы функций. В этом плане существенный интерес представляет проведение анализа источников информации, из которых руководители предпринимательских компаний черпают информацию, являющуюся основой для построения систем управления бизнесом. На рисунке 4 представлены результаты оценки респондентами важности различных источников информации, которая была использована для построения СУП в их компаниях.

Рисунок 4. Степень важности различных каналов получения информации

Полученные результаты указывают на то, что Гипотеза 4 подтвердилась - руководители изученных компаний чаще всего организуют функции управления продажами на основании существующих на рынке примеров и своего собственного опыта. В то же время, обнаружены существенные различия в подходах, используемых руководителями компаний, эксплуатирующих "мало цивилизованные" и "цивилизованные" СУП: первые ориентируются на собственный опыт и общение с коллегами, вторые изучают организацию работы международных компаний.

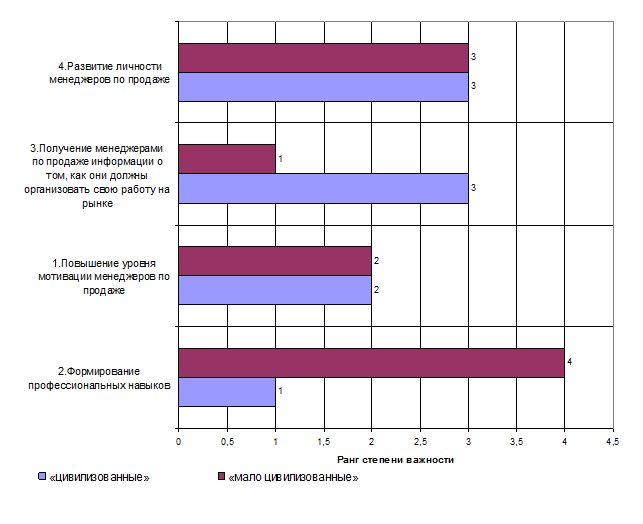

Одним из путей совершенствования систем управления предпринимательским бизнесом является проведение различных образовательных мероприятий. При этом основной целью проводимых тренингов и последующих сессий коучинга обычно является формирование и совершенствование профессиональных навыков, необходимых сотруднику для выполнения его текущей работы.

Рисунок 5. Степень важности каждой из целей проведения тренингов для торгового персонала

Однако в российских предпринимательских компаниях эта цель далеко не всегда является самой важной, что также может стать одной из причин (и даже признаков) использования малоэффективных подходов к управлению бизнесом. Анализ ответов респондентов, характеризующих основные цели проведения тренингов для торгового персонала, показал, что в компаниях, использующих "мало цивилизованные" типы СУП, руководители считают основной целью проводимых тренингов получение информации торговым персоналом о том, как он должен организовать свою работу на рынке. Руководители компаний, использующих "цивилизованные" типы СУП, ориентированы на формирование профессиональных навыков, как на основную цель проведения тренингов для торгового персонала (рисунок 5).

Таким образом, Гипотеза 4 частично подтвердилась - в отношении компаний, использующих "мало цивилизованные" типы СУП.Сравнительный анализ полученных результатов представлен в таблице 6.

Таблица 6. Приоритетность подходов к построению эффективной СУП и достижению компанией успеха на рынке

Характеристики используемого подхода |

"Цивилизованные" СУП |

"Мало цивилизованные" СУП |

|

Наиболее важный путь к достижению компанией успеха на рынке |

Построение эффективной системы управления продажами |

Набор в отдел продажи опытных, энергичных сотрудников |

|

Наиболее важные функции с точки зрения достижения максимальной экономической эффективности работы отдела продажи |

Формулирование планового задания (цели) для отдела продажи в целом |

Набор менеджеров по продаже |

|

Наиболее важный канал получения информации, используемой для организации функций управления продажами |

Изучение организации работы международных компаний |

Опыт работы, общение с коллегами |

|

Основная цель проведения тренингов торгового персонала |

Формирование профессиональных навыков у торгового персонала |

Получение менеджерами по продаже информации о том, как они должны организовать свою работу на рынке |

Таким образом, выделение четырех основных типов СУП и разделение их на "мало цивилизованные" и "цивилизованные" группы позволяет идентифицировать различие подходов к построению систем управления продажами, используемых руководителями, которые ориентированы на первую либо вторую группу типов СУП.

Мы полагаем, что полученные при проведении данного исследования результаты в значительной степени отражают уровень развития практического менеджмента в современных российских компаниях [10]. Обращает на себя внимание стремление руководителей предпринимательских компаний подменить направленную на организацию бизнеса работы (которую они сами должны были выполнить) направлением торгового персонала на тренинги[10], на которых менеджерам по продаже должны объяснить - каким образом они должны строить свою работ на рынке. Мы полагаем, что данная достаточно широко распространенная тенденция отражает слабость функции организации бизнеса в российских предпринимательских компаниях. То есть, в изученных компаниях страдает одна из основных функций управления, описанных А. Файолем [11]. Чаще всего руководители предпринимательского бизнеса стремятся компенсировать дефицит данной функции созданием системы поощрения торгового персонала, который должен сам организовать свою работу на рынке. При этом торговый персонал обычно получает плановые задания в виде финансового оборота, который он должен обеспечить в течение отчетного периода (недели/месяца). Естественно, в подобной ситуации компания не может полноценно реализовать свои сколько-нибудь конкретные цели по работе с наиболее перспективными клиентами, реализации приоритетных продуктов и пр. Возможно, дефицит данной функции является одним из основных "узких" мест, препятствующих повышению экономической эффективности российского предпринимательского бизнеса.

В то же время, необходимо отметить, что на основании полученных данных можно говорить только о конкретных (изученных) рынках и системах управления продажами, используемых предпринимательскими компаниями малого и среднего размера.

Литература:

- Черемисинов В. «Управление маркетинговым подразделением оптово-розничной компании». [Электронный ресурс] // «Развитие бизнеса». Режим доступа: http://www.devbusiness.ru/development/sales/tchrmsnv_mrkt_dept.htm

- Баркан Д.И. Управление продажами. СПб.: Издат. Дом С.-Петерб. гос. ун-та, 2007. – 56с.

- Вертоградов В. Управление продажами. СПб.: Питер, 2009 г.- 78с.

- Ароян Н.М. Функциональная структура систем управления продажами в современных российских компаниях. Журнал «Вестник» РГЭУ (РИНХ), Ростов/н/Д, №1-2 (41,42) март-июнь, 2013г.- 41 с.

- Ароян Н.М. Анализ источников формирования основных типов систем управления продажами в российских предпринимательских компаниях. [Электронный журнал] // «Инженерный вестник Дона», 2013, № 3.- Режим доступа http://www.ivdon.ru/magazine/archive/n3y2013/1799 (доступ свободный) – Загл. С экрана.- яз. Рус.

- Димитриади Н.А. Реализация предпринимательского проекта в современной России. Ростов н/Д, РГЭУ (РИНХ), 2009 г. – 54 с.

- Димитриади Н.А., Ароян Н.М. Модели управления продажами в современном российском бизнесе: резервы повышения эффективности. [Электронный журнал] // «Инженерный вестник Дона», 2013, № 1.- Режим доступа http://www.ivdon.ru/magazine/archive/n1y2013/1491 (доступ свободный) – Загл. С экрана.- яз. Рус.

- О’Шонесси, Дж. Конкурентный маркетинг: стратегический подход/Дж.О’Шонесси; пер. с англ. – СПб.: Питер. - 2001. – 864 с.

- Золтнерс А.А., Синха П., Лоример С.Э. Стратегия продаж. Организация продуктивной работы торгового персонала. Днепропетровск: Баланс Бизнес Букс, 2005 г.- 250с.

- Lambert C., Sponem S. Roles, Authority and Involvement of the Management Accounting Function: A Multiple Case-study Perspective. European Accounting Review. Sep. 2012, Vol. 21 Issue 3, p. 565-568.

- Wren, D.A., Bedeian A.G., Breeze G.D. The foundations of Henri Fayol’s administrative theory. Management Decision, 2002, p. 906-918.